Tài khoản thanh toán online: Tính năng và lợi ích cho người mới bắt đầu

Tài khoản thanh toán online: Tính năng và lợi ích cho người mới bắt đầu

Tài khoản thanh toán online đã trở thành công cụ tài chính không thể thiếu trong kỷ nguyên số hóa, với hơn 70% người Việt trưởng thành sử dụng dịch vụ ngân hàng trực tuyến vào năm 2024. Xu hướng chuyển dịch từ giao dịch truyền thống sang nền tảng số không chỉ mang lại sự tiện lợi mà còn mở ra những cơ hội quản lý tài chính cá nhân thông minh hơn. Tài khoản thanh toán hiện đại tích hợp đa dạng tính năng từ chuyển tiền, thanh toán hóa đơn đến tích lũy lãi suất hàng ngày, giúp tối ưu hóa dòng tiền nhàn rỗi mà vẫn đảm bảo tính linh hoạt trong chi tiêu.

Tài khoản thanh toán online là gì và cách hoạt động

Tài khoản thanh toán online là loại tài khoản ngân hàng cho phép người dùng thực hiện các giao dịch tài chính thông qua ứng dụng di động hoặc website mà không cần đến quầy giao dịch. Khác với tài khoản tiết kiệm có kỳ hạn cố định, tài khoản thanh toán cho phép nạp tiền vào và rút tiền ra bất cứ lúc nào mà không chịu phí phạt, đồng thời vẫn có cơ hội hưởng lãi suất từ số dư duy trì. Số dư trong tài khoản thanh toán được bảo hiểm tiền gửi theo quy định của Nhà nước, mang lại sự an tâm tuyệt đối cho người dùng.

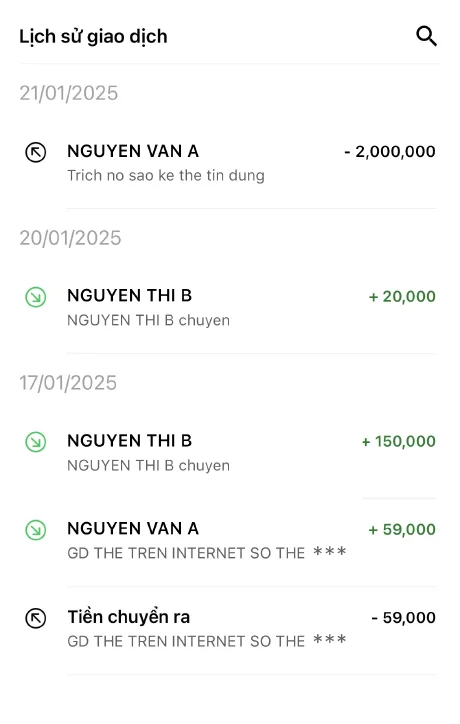

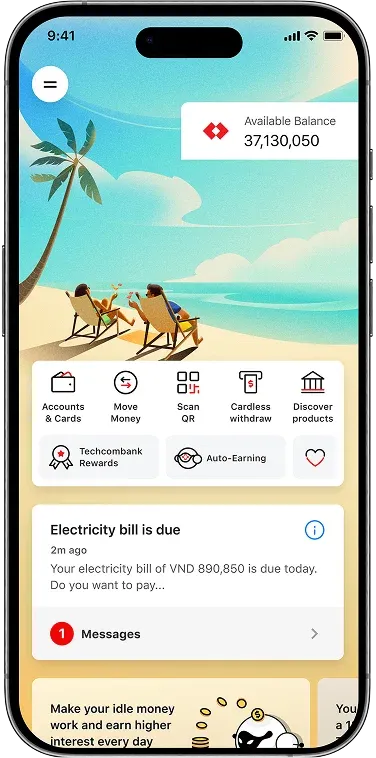

Cách hoạt động của tài khoản thanh toán online rất đơn giản và trực quan. Sau khi đăng ký mở tài khoản tại ngân hàng và tải ứng dụng di động chính thức, người dùng kích hoạt tài khoản bằng thông tin cá nhân và thiết lập phương thức xác thực. Mọi giao dịch từ chuyển khoản, thanh toán hóa đơn điện nước đến mua sắm online đều được thực hiện chỉ bằng vài cú chạm trên màn hình điện thoại. Lịch sử giao dịch, số dư tài khoản và báo cáo chi tiêu được cập nhật theo thời gian thực, giúp người dùng nắm bắt hoàn toàn tình hình tài chính của mình.

Ưu điểm lớn nhất của tài khoản thanh toán online so với phương thức truyền thống là tính linh hoạt và tốc độ xử lý giao dịch. Chuyển khoản trong hệ thống ngân hàng được thực hiện gần như tức thì, chuyển liên ngân hàng chỉ mất từ 2-5 phút thay vì vài ngày như trước đây. Hạn mức giao dịch cũng linh hoạt tùy theo nhu cầu và mức độ xác thực mà người dùng đã thiết lập, từ vài triệu đến hàng trăm triệu đồng mỗi ngày, phù hợp cho cả nhu cầu cá nhân và kinh doanh nhỏ.

Tính năng cốt lõi của tài khoản thanh toán hiện đại

Tài khoản thanh toán hiện đại không chỉ dừng lại ở chức năng lưu trữ và chuyển tiền mà tích hợp hàng loạt tính năng thông minh giúp tối ưu hóa trải nghiệm người dùng. Tính năng thanh toán hóa đơn tự động cho phép thiết lập lịch trình thanh toán định kỳ cho tiền điện, nước, internet, phí chung cư mà không cần nhớ ngày đến hạn. Người dùng chỉ cần đăng ký dịch vụ một lần, hệ thống sẽ tự động trừ tiền từ tài khoản và gửi thông báo xác nhận khi giao dịch hoàn thành, giúp tránh phí trễ hạn và quản lý chi phí cố định hiệu quả hơn.

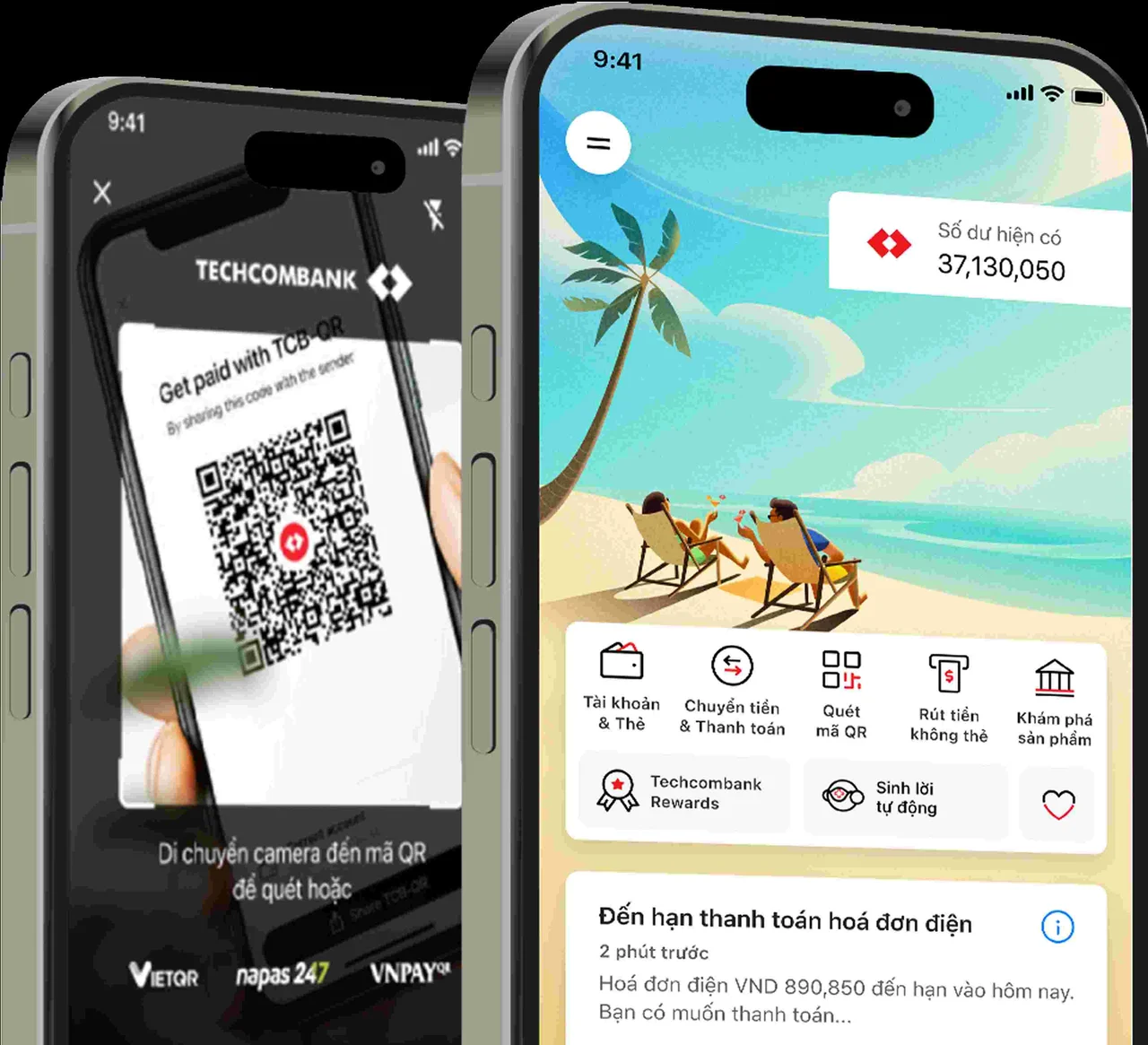

Tính năng quét mã QR thanh toán đã trở thành tiêu chuẩn tại Việt Nam với hơn 80% cửa hàng bán lẻ chấp nhận phương thức này từ năm 2023. Thay vì mang theo tiền mặt hay thẻ vật lý, người dùng chỉ cần mở ứng dụng ngân hàng, chọn tính năng quét mã QR, hướng camera về phía mã thanh toán của người bán và xác nhận giao dịch bằng sinh trắc học. Toàn bộ quy trình hoàn tất trong dưới 10 giây, loại bỏ hoàn toàn thao tác nhập số tài khoản dài dòng và giảm thiểu sai sót khi nhập liệu. Một số ngân hàng còn tích hợp tính năng chia tiền cho nhóm, rất hữu ích khi đi ăn chung hay chia sẻ chi phí.

Tính năng quản lý thẻ trực tuyến cho phép người dùng khóa/mở thẻ ATM, thay đổi hạn mức giao dịch và nhận thông báo ngay lập tức khi có giao dịch lạ phát sinh. Nếu bạn phát hiện giao dịch không được ủy quyền, chỉ cần một cú chạm để khóa thẻ tạm thời, sau đó liên hệ ngân hàng để xử lý khiếu nại. Một số ứng dụng còn cho phép tạo thẻ ảo cho mỗi lần mua sắm online với hạn mức tùy chỉnh, giúp bảo vệ thông tin thẻ thực và giảm thiểu rủi ro khi thanh toán tại các trang web không đáng tin cậy.

Cơ chế sinh lời tự động từ số dư tài khoản

Tính năng sinh lời tự động là bước tiến quan trọng nhất trong thế hệ tài khoản thanh toán hiện đại, cho phép số dư nhàn rỗi trong tài khoản sinh lời hàng ngày với lãi suất cạnh tranh thay vì nằm im không sinh lãi như trước đây. Mức lãi suất này có thể lên tới 5.5%/năm tùy theo ngân hàng và chính sách từng thời điểm, cao hơn đáng kể so với tài khoản thanh toán truyền thống thường chỉ trả 0.1-0.2%/năm. Cơ chế hoạt động rất đơn giản: toàn bộ số dư trong tài khoản sau mỗi giao dịch sẽ tự động được tính lãi suất theo ngày và cộng vào tài khoản vào cuối tháng hoặc đầu tháng sau, người dùng không cần thực hiện bất kỳ thao tác nào.

Để minh họa lợi ích của tính năng này, hãy xem xét ví dụ thực tế: nếu bạn duy trì số dư trung bình 20 triệu đồng trong tài khoản thanh toán trong 6 tháng với lãi suất 5.5%/năm, số tiền lãi nhận được khoảng 550.000 đồng, trong khi tài khoản thanh toán truyền thống chỉ trả khoảng 10.000-20.000 đồng trong cùng kỳ. Điểm khác biệt quan trọng nhất là tính linh hoạt: dù đang hưởng lãi suất cao, bạn vẫn có thể rút tiền hoặc thanh toán bất cứ lúc nào mà không chịu phí phạt, không giống như gửi tiết kiệm phải đáo hạn mới được rút toàn bộ số tiền mà không mất lãi.

Tuy nhiên, cần lưu ý rằng lãi suất 5.5%/năm thường chỉ áp dụng cho số dư lên đến một mức giới hạn nhất định, ví dụ 50-100 triệu đồng tùy ngân hàng. Số dư vượt quá mức này có thể được hưởng lãi suất thấp hơn hoặc không được tính lãi. Do đó, nếu bạn thường xuyên giữ số dư lớn trong tài khoản, hãy cân nhắc phân bổ một phần sang tài khoản tiết kiệm có kỳ hạn để hưởng lãi suất cao hơn. Tốt nhất nên tải app và kiểm tra chính sách lãi suất của từng ngân hàng, vì mức lãi suất có thể thay đổi theo từng đợt khuyến mãi cho khách hàng mới.

Bảo mật giao dịch với công nghệ sinh trắc học

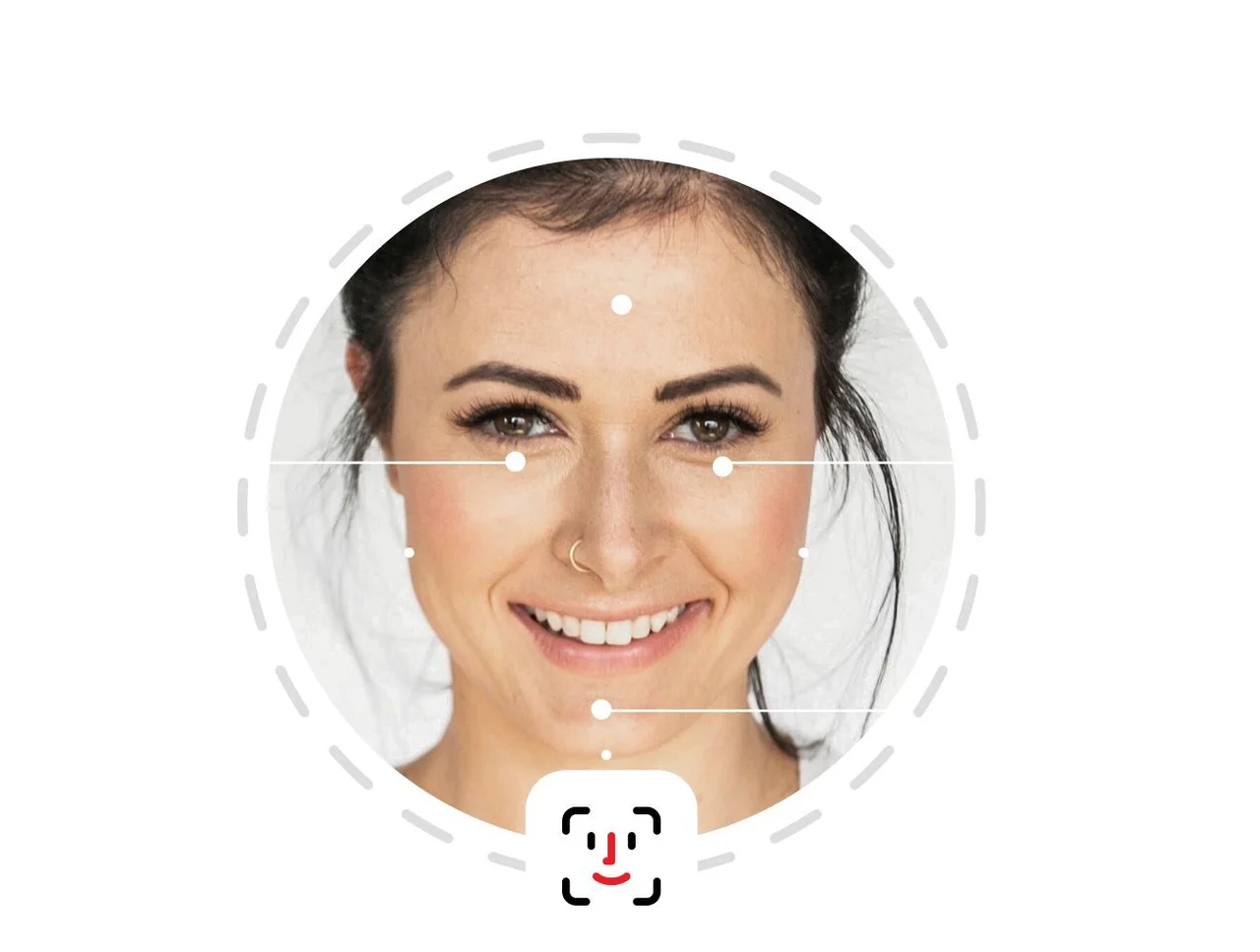

Xác thực sinh trắc học đã thay thế hoàn toàn phương thức nhập mật khẩu truyền thống trong các ứng dụng ngân hàng hàng đầu tại Việt Nam từ năm 2023. Công nghệ này sử dụng đặc điểm sinh học độc nhất của mỗi người như vân tay, khuôn mặt hoặc nhận diện mống mắt để xác minh danh tính, mang lại mức độ bảo mật cao hơn gấp nhiều lần so với mật khẩu 6-8 ký tự có thể bị đánh cắp hoặc đoán ra. Giao dịch được xác thực bằng sinh trắc học không chỉ an toàn hơn mà còn nhanh hơn, chỉ mất 1-2 giây thay vì 10-15 giây để nhập mật khẩu.

Phương thức xác thực vân tay là phổ biến nhất và được tích hợp sẵn trên hầu hết các smartphone hiện đại. Sau khi đăng ký vân tay lần đầu trong ứng dụng ngân hàng, mọi giao dịch từ chuyển tiền đến thanh toán hóa đơn đều được xác thực bằng cách đặt ngón tay lên cảm biến vân tay. Điểm mạnh của phương thức này là không thể sao chép hoặc giả mạo, ngay cả khi điện thoại bị mất, kẻ trộm cũng không thể thực hiện giao dịch vì không có vân tay của chủ tài khoản. Một số ngân hàng còn yêu cầu kết hợp cả vân tay và mã PIN cho các giao dịch lớn hơn một mức hạn chế nhất định, tạo thêm lớp bảo mật thứ hai.

Xác thực khuôn mặt bằng công nghệ nhận diện 3D tiên tiến hơn và được sử dụng cho các giao dịch có giá trị cao hoặc khi thiết lập lại phương thức bảo mật. Khác với chụp ảnh thông thường, công nghệ này phân tích hàng nghìn điểm đặc điểm trên khuôn mặt theo thời gian thực, phát hiện và từ chối giả mạo bằng ảnh hoặc video. Tuy nhiên, phương thức này có nhược điểm là hoạt động kém hơn trong điều kiện ánh sáng yếu hoặc khi người dùng đeo khẩu trang, kính râm. Tốt nhất nên đăng ký cả hai phương thức vân tay và khuôn mặt để linh hoạt sử dụng tùy theo tình huống thực tế.

Lựa chọn và mở tài khoản thanh toán phù hợp

Khi lựa chọn ngân hàng để mở tài khoản thanh toán online, yếu tố quan trọng nhất cần cân nhắc là mức lãi suất sinh lời từ số dư tài khoản, vì đây là khoản thu nhập thụ động đáng kể nếu bạn thường xuyên duy trì số dư. Hiện nay mức lãi suất giữa các ngân hàng chênh lệch đáng kể, từ 3% đến 5.5%/năm, và thường có ưu đãi cao hơn cho khách hàng mới trong 3-6 tháng đầu. Hãy dành thời gian so sánh lãi suất của ít nhất 3-5 ngân hàng khác nhau, đặc biệt lưu ý xem lãi suất đó áp dụng cho số dư tối đa bao nhiêu vì mức lãi suất thường giảm khi vượt quá giới hạn.

Mạng lưới ngân hàng và phí giao dịch là yếu tố thứ hai cần xem xét. Nếu bạn thường xuyên chuyển khoản đến người nhận tại ngân hàng khác, hãy chọn ngân hàng có mạng lưới liên ngân hàng rộng và phí chuyển khoản thấp, nhiều ngân hàng hiện miễn phí chuyển khoản trong hệ thống và thu phí rất thấp cho chuyển liên ngân hàng. Phí rút tiền ATM cũng khác nhau, một số ngân hàng miễn phí rút tại ATM nội mạng và thu phí 1.100-3.300 đồng cho rút ngoại mạng. Nếu bạn thường xuyên rút tiền mặt, hãy chọn ngân hàng có mạng lưới ATM dày đặc tại khu vực bạn sinh sống và làm việc.

Trải nghiệm ứng dụng di động và độ ổn định hệ thống không thể bỏ qua. Một ứng dụng tốt nên có giao diện trực quan, dễ sử dụng, không bị lỗi hay treo khi tải số liệu lịch sử giao dịch lớn. Hãy đọc đánh giá từ người dùng thực tế trên App Store hoặc Google Play, chú ý các đánh giá gần nhất vì chất lượng dịch vụ có thể thay đổi theo thời gian. Một số ngân hàng còn có tính năng quản lý tài chính cá nhân, báo cáo chi tiêu theo danh mục, gợi ý tiết kiệm dựa trên thói quen chi tiêu — những tính năng này rất hữu ích nếu bạn muốn kiểm soát ngân sách hiệu quả hơn.

Kinh nghiệm quản lý tài chính hiệu quả

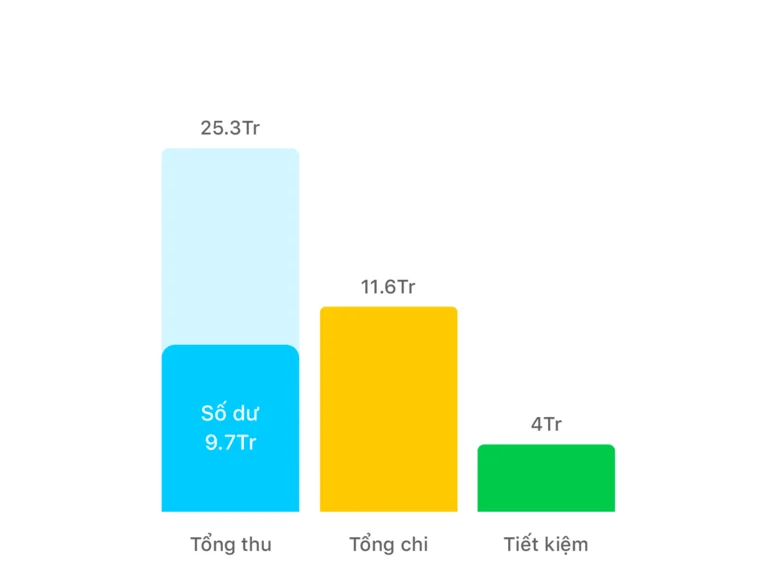

Kinh nghiệm quan trọng nhất từ những người sử dụng tài khoản thanh toán online lâu năm là thiết lập hạn mức chi tiêu cho từng danh mục và tuân thủ nghiêm ngặt. Sau 1-2 tháng sử dụng, hãy xem báo cáo chi tiêu tự động trong ứng dụng để xác định mức trung bình cho từng danh mục như ăn uống, mua sắm, giải trí, di chuyển. Từ đó thiết lập ngân sách tháng và nhận thông báo khi chi tiêu vượt 80% hạn mức đã đặt. Phương pháp này giúp tránh tình trạng tiêu quá tay và đảm bảo luôn có đủ tiền cho các khoản chi phí thiết yếu cuối tháng.

Nên tận dụng tối đa tính năng thanh toán tự động cho các hóa đơn định kỳ để tránh phí trễ hạn và giảm bớt gánh nặng nhớ ngày đến hạn. Đăng ký tự động thanh toán cho tiền điện, nước, internet, phí chung cư, bảo hiểm và các khoản trả góp vay. Lưu ý nên để hạn mức thanh toán tự động cao hơn mức trung bình khoảng 10-20% để tránh trường hợp hóa đơn tháng nào tăng bất thường khiến giao dịch thất bại. Cũng nên kiểm tra periodically 3 tháng/lần để đảm bảo các khoản thanh toán tự động vẫn hoạt động bình thường, vì đôi khi hóa đơn thay đổi nhà cung cấp hoặc số tài khoản nhận tiền.

Một mẹo ít người biết là tận dụng tính năng chia tiền cho nhóm khi đi ăn chung hoặc chia sẻ chi phí du lịch với bạn bè. Thay vì tính toán thủ công ai trả bao nhiêu, chỉ cần nhập tổng số tiền và chọn người trong danh bạ để chia đều, ứng dụng sẽ tự động gửi yêu cầu chuyển khoản cho từng người và cập nhật trạng thái khi ai đó đã trả tiền. Phương pháp này loại bỏ hoàn toàn tình trạng nợ nần lằng nhằng và giữ gìn mối quan hệ tốt đẹp với bạn bè. Một số ứng dụng còn cho phép tạo nhóm chi tiêu chung cho gia đình, giúp quản lý ngân sách hộ gia đình hiệu quả hơn.

Câu hỏi thường gặp

Tài khoản thanh toán online có phí mở và duy trì hàng tháng không?

Hầu hết ngân hàng miễn phí mở tài khoản và phí duy trì hàng tháng nếu duy trì số dư tối thiểu từ 500.000-1.000.000 đồng, một số ngân hàng thu phí 11.000-33.000 đồng/tháng nếu số dư dưới mức này.

Lãi suất sinh lời từ số dư tài khoản được trả như thế nào?

Lãi suất được tính theo ngày dựa trên số dư thực tế sau mỗi giao dịch và cộng vào tài khoản vào cuối tháng hoặc đầu tháng sau, bạn có thể rút tiền bất cứ lúc nào mà không mất lãi đã tích lũy.

Xác thực sinh trắc học an toàn hơn mật khẩu như thế nào?

Sinh trắc học sử dụng đặc điểm sinh học độc nhất của mỗi người nên không thể sao chép hay đoán ra, trong khi mật khẩu có thể bị đánh cắp hoặc dễ đoán nếu đặt quá đơn giản.

Có thể mở tài khoản thanh toán online mà không đến ngân hàng không?

Có thể, hầu hết ngân hàng đều hỗ trợ mở tài khoản online 100% qua ứng dụng di động chỉ cần CMND/CCCD và xác thực bằng sinh trắc học, sau đó nhận thẻ vật lý qua bưu điện hoặc đến chi nhánh nhận.

Số tiền tối đa có thể giữ trong tài khoản thanh toán là bao nhiêu?

Không có giới hạn tối đa về số dư tài khoản, nhưng lãi suất sinh lời thường chỉ áp dụng cho số dư lên đến 50-100 triệu đồng tùy ngân hàng, số dư vượt quá mức này có thể hưởng lãi suất thấp hơn.

Khám Phá

Thẻ tín dụng 2in1: Tính năng hoàn tiền 20% và cách tối ưu lợi ích cho người mới

Nhập môn chứng khoán: Hướng dẫn toàn diện cho nhà đầu tư mới

Cách mở tài khoản chứng khoán online an toàn và nhanh chóng

Tài khoản ngân hàng doanh nghiệp: Lợi ích và tầm quan trọng với kinh doanh

Mở rộng cơ hội đầu tư tài chính với tài khoản giao dịch chứng khoán doanh nghiệp

Kỳ hạn vay ngân hàng: phân biệt ngắn, trung và dài hạn

Lê Văn Long · Nov 2, 2026

Phân biệt kỳ hạn vay ngắn, trung và dài hạn, cách ngân hàng xác định thời hạn vay, ưu nhược điểm và cách chọn phù hợp với dòng tiền cá nhân, doanh nghiệp.

Hướng dẫn thanh toán quốc tế cho doanh nghiệp: Phương thức phổ biến và cách tối ưu chi phí

Hồ Thị Lộc · Sep 21, 2026

Tổng hợp các phương thức thanh toán quốc tế phổ biến nhất: T/T, L/C, nhờ thu và thẻ quốc tế. Tối ưu chi phí, giảm thiểu rủi ro trong giao dịch xuyên biên giới.

Dịch vụ khách hàng ưu tiên của ngân hàng: Quyền lợi và điều kiện tham gia năm 2026

Đỗ Văn Sáng · Jul 16, 2026

Khám phá các đặc quyền tài chính, dịch vụ y tế và phong cách sống dành cho khách hàng ưu tiên, bao gồm thẻ tín dụng cao cấp, phòng giao dịch riêng và giải pháp đầu tư tối ưu.

Top 3 phương thức chuyển tiền nhanh miễn phí 2026: ZaloPay, ngân hàng số và ví điện tử

Trương Văn Hạnh · Jun 28, 2026

So sánh chi tiết 3 phương thức chuyển tiền miễn phí 2026: ZaloPay, ứng dụng ngân hàng số và ví điện tử. Phân tích ưu nhược điểm, kinh nghiệm sử dụng thực tế.

Tài khoản thanh toán online: Tính năng và lợi ích cho người mới bắt đầu

Vũ Thị Liễu · May 3, 2026

Tìm hiểu về tài khoản thanh toán online, tính năng sinh lời tự động tới 5.5%/năm, quản lý tài chính cá nhân hiệu quả và phương thức bảo mật sinh trắc học hiện đại.

Vay không thế chấp qua ngân hàng: Điều cần biết

Trương Thị Thanh · Apr 23, 2026

Hiểu rõ vay không thế chấp qua ngân hàng, cách ngân hàng thẩm định hồ sơ, chi phí thực tế, rủi ro và cách chuẩn bị trước khi ký hợp đồng.